Идёшь порой домой и испытываешь тревожность. Заблокируют ли банковскую карточку? Пройдёт ли платёж за материалы? Написал же: «подарок», вроде как. А если не поверят? Может на допрос в налоговую вызовут? Телефон-то слушают! А вдруг взойдёшь в сени, а там сидят они — государственные органы со счётами. «Проходите милый друг, давайте-ка подсчитаем ваш процент прибыли с навара!» Да и как доначислят недоимку с переплаты штрафа и пенями укатают! Кот соседский, опять-таки, смотрит подозрительно как-то. Не, жить так решительно невозможно, пора выходить из царства теней и платить налоги. Надо что-то, как-то регистрировать.

Такая неупорядоченная структура мыслей густой свинцовой тучей нависла над профессиональным печным сообществом. Настала пора Печеведу расставить всё по полочкам, печуркам и лежанкам.

Печник тоже предприниматель.

В целом и общем печник — это предприниматель, который оказывает услуги по возведению различных печных конструкций на возмездной основе. То есть в обмен на денежные средства. Следовательно, получает доход. На основании статьи 57 Конституции Российской Федерации, как и любой другой гражданин, печник обязан платить налоги со своих доходов. Отличительными признаками предпринимателя в нашем случае является:

- наличие договора подряда на строительство печи;

- деятельность по продвижению своих услуг, реклама, выставки и экспозиции;

- закупки необходимых для строительства печей материалов;

- передача денежных средств за услугу в ваш адрес и наличием оправдательного документа.

Это означает, что по этим признакам нас, печников, налоговые органы будут классифицировать, как предпринимателя. Не просто для статистики, а для обложения налогом. В идеальном мире деятельность печника незаметна и налоговые органы условно слепы. Это может продолжаться неопределённо долгое время, и печник может строить печи широко и беззаботно. Но в последнее, безусловно тревожное время, появилось множество возможностей открыть очи налоговым органом на невинно пасущиеся и совершенно нестриженные стада печников. К таковым относятся:

- жалобы в налоговый орган недовольных заказчиков;

- карающий меч конкурентной борьбы (более подходит про кота и тапки);

- свидетельства поставщика материалов. Представитель поставщика может быть вызван на допрос в налоговый орган и вас изобличить;

- тревожный банк, напуганный вашими стремительными оборотами по карте. Ещё и карту заблокирует, на всякий случай.

Что наступает, если вас спалила налоговая

Захлёстывает гамма чувств. Буйство гордости за минувшее и нежный трепет перед грядущим. Наступает ответственность. Целый букет ответственностей:

1. Административная ответственность.

Это — предпринимательская деятельности без государственной регистрации. По статье 14.1 КоАП РФ прилетит штраф в размере от 500 до 2000 рублей.

2. Налоговая ответственность.

Тут много интересного. Прямо очень.

- начислят налог на доходы физических лиц (НДФЛ) на доказанную сумму по ставке 13%. При условии, что вскрылись доходы в налоговом периоде до момента подачи налоговой декларации по этому периоду. Например, нашли доходы прямо сейчас за 2019 год. Срок подачи декларации по данному налогу истекает 1 апреля 2020 года. Платим спокойно налог с выявленных доходов и подаём налоговую декларацию до указанного срока;

- если вскрылись более ранние налоги, то прилетает ещё и штраф в размере 10% от полученных в обнаруженном периоде доходов от печестроения, но не менее 40 тысяч рублей (Статья 116 НК РФ);

- при отягчающих обстоятельствах (неоднократное или повторное налоговое правонарушение) выпадает сектор «умножить на 2» и сумма штрафа возрастает на 100%;

- пени. Рассчитываются индивидуально от масштаба просрочки по уплате налога.

3. Уголовная ответственность.

Статья 171 УК РФ. Незаконное предпринимательство.

- если вас угораздило извлечь незаконный доход в крупном размере от 2,25 млн. рублей и более, то вам грозит штраф в размере до 300 тысяч рублей или обязательные работы на срок до 480 часов или же арест на срок до 6 месяцев;

- если вы ультра эффективный печник и насобирали на особо крупный размер от 9 млн. рублей и более, то всё совсем грустно. Даже писать не хочу. Писать будем несчастному и нищему по угрюмому адресу несколько лет;

Но следует напомнить самое важное. Предъявить вам вину за налоговое правонарушение могут тогда, и только тогда, если:

- налоговая полностью доказала вашу вину за конкретное правонарушение. Не вы сами сознались, не заказчик нашептал, не конкурент так решил. Именно налоговая должна это доказать;

- документально доказан факт оплаты ваших услуг, то есть заказчик за печь расплатился и в наличие расписка за подписью печника (или перевод на банковскую карту);

- не истёк срок давности привлечения к ответственности за совершение налогового правонарушения. Это срок равен 3 годам. Не реагируем на доходы, вскрытые в 2016 году, в общем. Если конечно там не уголовный состав.

Какие есть способы выйти из сумрака.

1. Назову это способ «И нашим, и вашим».

Такой он неоднозначный, но вполне рабочий. Смысл примитивный – платить налог на доход по ставке 13% и подавать каждый год декларацию по форме 3-НДФЛ. Статья 224 НК РФ нам это позволяет. Просто самостоятельно выделить часть дохода под налогообложение и скормить его налоговой. А сколько не жалко. За то будет железобетонный аргумент – вот, плачу! Что вам ещё надо? Мало? А докажи! Декларацию можно подать через интернет в личном кабинете налогоплательщика, прямо не выходя из дома. Например, так можно провести доходы или часть их, которые гарантировано засветились и по договорам, и по банковской карте. Также надо помнить, что получить доходы невозможно, не понеся каких-то расходов. Поэтому, если дойдёт до объяснений в налоговой, мол «что так мало платишь», то к делу можно приобщить чеки. На бензин, например, или на расходные материалы для инструмента. Таким образом, общая формула налога к выплате будет выглядеть следующим образом (Доходы-Расходы) х 13%. А чеки и иные оправдательные документы сохраняем.

2. Самозанятость.

Система налогообложения, которую давно ждали. Федеральный закон от 27.11.2018 N 422-ФЗ устанавливает в России «Налог на профессиональный доход». В народе он получил название «налог на самозанятых». Для печников прекрасно подходит, поскольку мы оказываем услуги населению или юридическим лицам.

Действует пока на территории четырёх субъектов Российской Федерации: Москве, Московской и Калужской областях, а также в Республике Татарстан. Следует обратить внимание, что важна не регистрация гражданина по месту жительства в данных регионах, а важно ведение деятельности в них. Т.е. можно проживать в любой точке России и на законных основаниях строить печи в Московской области. Менять регион деятельности можно не чаще 1 раза в год. Существует проект закона, который расширит применимость этой системы налогообложения ещё на 19 регионов. И есть заявления разных официальных лиц, что данная система признана успешной и с июля 2020 года будет распространена на всю территорию Российской Федерации.

На кого распространяется:

- на физических лиц;

- на тех, кто когда-то был индивидуальным предпринимателем (далее ИП), но снялся с регистрационного учёта. Закрылся, в общем;

- на действующих ИП. Если есть желание, то могут сменить налоговый режим, оставаясь в статусе ИП;

- на граждан Армении, Киргизии, Казахстана и Беларуси. Они давно мечтали и просили их как-нибудь обложить. Правительство РФ всегда идёт на встречу желаниям!

Какие вижу плюсы

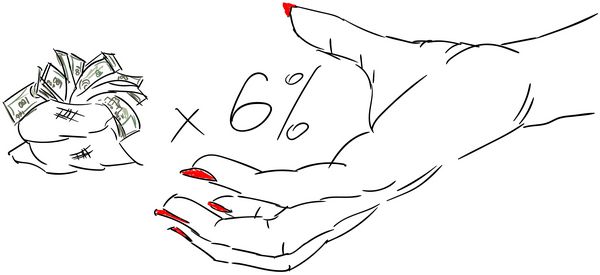

- Ставка 4% от суммы выручки, если работаешь с физическими лицами и ИП;

- Ставка 6% от суммы выручки, если договор с юридическим лицом;

- простота регистрации. Скачал приложение, заполнил нехитрую форму, приложил фотку и паспорт и всё, ты печник-бизнесмен! Также допускается регистрация через личный кабинет налогоплательщика;

- Не нужно платить взносы в Пенсионный фонд и прочие внебюджетные фонды;

- Не нужна онлайн-касса, приложение само формирует чек и отправляет его заказчику;

- Не нужно сдавать отчётность и нести затраты на наёмного бухгалтера;

- Просто сниматься с учёта, т.е. прекращать деятельность в данном режиме налогообложения;

- Можно вести несколько видов деятельности легально. Днём строить печи, а по ночам немножечко шить;

- Одновременно можно работать по трудовому договору с работодателем. Днём сидеть в офисе Газпрома, а по ночам строить печи. Есть некоторые специфические ограничения, но не буду о них;

- Не нужно мучиться и высчитывать налог. Приложение всё само подсчитает на основании внесённых данных;

- При первичной регистрации предоставляется налоговый вычет в размере 10 000 рублей.

Ну и без минусов никак

- Ограничение на годовой доход. Он не должен превышать 2,4 млн. рублей по всем видам деятельности;

- Отсутствует пенсионный стаж и нет никаких начислений в пенсионный фонд. Копим сами или торжественно не доживаем;

- Нельзя нанять работников. Помощник тоже должен быть «самозанятым»;

- Нет механизма полноценно работать с интернет-эквайрингом. Это для ультрамодных печников, конечно, удар;

- Нельзя заниматься перепродажей товаров. Например, перепродать заказчику материалы или элементы печи и отразить это, как доход. Но можно самому изготовить что-то и продать это. Например, туннель из нержавейки для дверцы. Или, там, бак сварить или дымовой колпак.

3. Индивидуальный предприниматель (ИП).

Данный статус понадобится для тех, кто вырос по доходам из «самозанятого» или ещё по каким причинам считающий такой режим неподходящим.

Начну сразу с плюсов

- В статусе ИП можно вести много разных видов деятельности, но при этом необходимо разделять доходы и расходы по каждому виду;

- Для граждан, впервые регистрирующихся как ИП, есть возможность устроить себе налоговые каникулы. Продолжаются до 2-х лет, при которых устанавливается ставка налога с дохода 0%. Фишка чисто региональная и уточняется в местных налоговых органах;

- Юридические лица более охотно заключают договоры;

- Разрешён наём сотрудников;

- Деятельность в качестве ИП включается в стаж для расчёта пенсии;

- Возможность выбора системы налогообложения. Их есть несколько, нужно только найти подходящую. Можно совмещать несколько налоговых режимов;

- Можно вести детальность по всей России (кроме одного исключения, о чём ниже);

- Возможность подключения эквайринга.

Минусов тоже хватает

- Обязанность вести налоговый и управленческий учёт, чтобы понимать сколько платить налогов, а сколько я реально зарабатываю. Доходы (или выручка от предпринимательской деятельности) для целей налогообложения – это не прибыль ИП. Прибыль отдельно считаем в Экселе или блокноте;

- Более замороченная регистрация ИП, осуществляемая строго по месту «прописки» гражданина;

- Действительно только для граждан России. Граждане других стран злобно завидуют;

- Уплата пошлины 800 рублей, если нет электронно-цифровой подписи;

- Для расчётов с юридическими лицами необходимо открывать расчётный счёт, а для расчёта с физическими лицами необходимо иметь интернет-кассу. О кассе подробно в ФЗ «О применении контрольно-кассовой техники при осуществлении расчетов в Российской Федерации» от 22.05.2003 N 54-ФЗ. Если коротко, работаешь с населением – нужна касса;

- При найме на работу вести кадровый учёт, начислять зарплату сотрудникам, платить с неё налоги;

- Обязательная уплата фиксированных взносов в Пенсионный фонд. На 2019 год 36285 рублей в год. Или 3000 рублей в месяц. И ещё добавлена дополнительная (или переменная) часть, которую платят ИП, чей доход превысил 300 000 руб. за год (ниже разберу);

- Вести учёт своей деятельности, вести специальную документацию, обеспечивать сохранность документов или нести расходы на бухгалтерское обслуживание;

- Отчитываться перед налоговыми органами, своевременно сдавая отчётность. Налоги и взносы рассчитываем и оплачиваем сами;

- Специфичная процедура закрытия.

Специфика налоговых режимов у ИП.

Для печного дела приемлемым считаю следующие режимы налогообложения:

1. Упрощённая система налогообложения (УСН). 6%

Допустимый доход до 150 млн.рублей в год. Налоговая ставка – 6% от размера доходов. Вполне приемлема для печников. Проста и понятна. Налоги и взносы считаются всего в несколько действий.

а) Рассмотрим пример: печник заработал в год 270 тыс.руб. Его расчёты с государственными органами будут выглядеть следующим образом:

36 285 рублей – выплачиваем фиксированную часть страховых взносов в Пенсионный фонд и Фонд медицинского страхования. Так как годовой доход не превысил 300 000 рублей, то переменной части не будет.

270000 х 6% = 16 200 рублей – определили сумму годового налога. Однако, данный режим налогообложения позволяет уменьшать сумму налога на величину взносов. При условии, что ИП не имеет наёмных сотрудников. Поэтому к уплате налог в 16200 обнуляется выплаченными страховыми взносами. И, по сути, весь годовой налог печника в данном случае будет равен этим взносам.

б) Рассмотрим пример с успешным печником, который в год заработал 1,6 миллиона рублей.

Определим величину страховых взносов. Фиксированная часть составит 36 285 рублей.

Переменная часть будет равна (1 600 000 – 300 000) х 1% = 13000 рублей.

Складываем две части страховых взносов и получаем 36 285 + 13 000 = 49 285 рублей для уплаты за год.

Теперь вычислим налог на доходы 1 600 000 х 6% = 96 000 рублей. И, применив положенный вычет к выплате, получаем 96 000 — 49 285 = 46 715 рублей.

Общая налоговая нагрузка при таком доходе у печника будет равна сумме страховых взносов и налога на доход от предпринимательской деятельности.

Так, 48285 + 41715 = 96000 рублей. При доходе печника в 1,6 млн. рублей в бюджет он совокупно заплатит 96 тыс. рублей или всё те же 6%.

Главное теперь — это правильно выплачивать поквартальные части налогов и сборов.

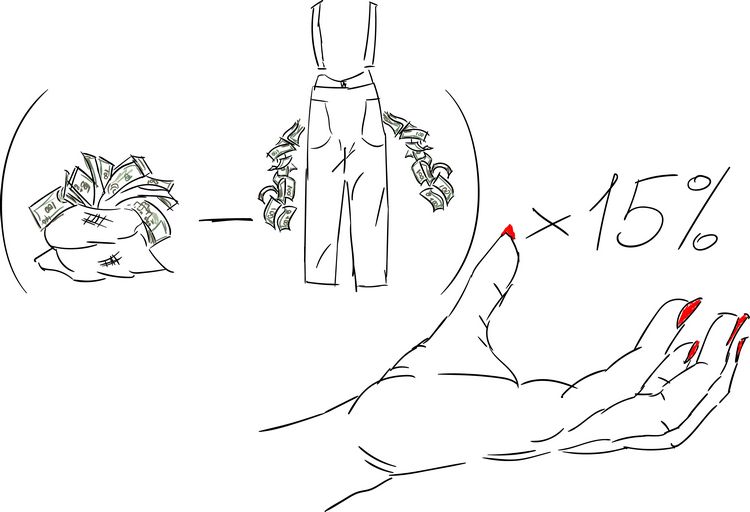

2. Упрощённая система налогообложения (УСН). 15%

Допустимый доход до 150 млн. рублей в год. Налоговая ставка – 15%. Применяется к разности между общими доходами и расходами на предпринимательскую деятельность ИП.

Имеем: (Доходы – Расходы) х 15%

Упрощённо-замороченная система, я бы назвал. Вроде бы формула простая для определения дохода и смысл понятен, но трудности, как обычно, засели в глубине.

Самое сложное оказалось это — понятие расходов. Что туда включать? Как показала практика с этим возникает много недопониманий между налоговой и ИП. Для признания расходов важно, чтобы эти расходы были оплачены, экономически обоснованы и документально подтверждены. Это основа. И вот с экономическим обоснованием частенько происходит драма. У налоговой собственные взгляды на экономическую обоснованность. И начинаются заморочки, часть затрат не признаётся, доход возрастает, доначисляется налог, штраф, пени. Всё это отнимает время, деньги и нервы.

Вроде бы логично и понятно, что печник без автомобиля нежизнеспособен. Но сколько затрат на бензин включать в затраты? Как объяснить налоговой что вот этот бензин сгорел для работы, а вот этот строго для домашних нужд? Есть какой-то норматив разумный, но при этом всегда есть риск что налоговой покажется величина этих затрат чрезмерной. И пошло-поехало. Не у каждого печника есть силы, время и желание зарубаться с налоговой.

Такая система налогообложения будет иметь выгоды для печников с высокой долей затрат. Кто помимо дохода ещё генерирует высокие расходы. Экономически обоснованные, подчеркну. Например, печникам, которые занимаются перепродажей материала заказчику. Или которые имеют своё производство. Им стоит рассмотреть такой вариант, произведя соответственные вычисления.

Давайте для примера вычислим налог для данной системы, взяв за основу цифры из предыдущего примера.

Величина страховых взносов у нас будет неизменна и составит 49 285 рублей.

Допустим, печник понёс годовые затраты в размере 700 000 рублей.

Имеем, (1 600 000 – 700 000) = 900 000 рублей – это операционная прибыль.

Далее, 900 000 х 15% = 135 000 рублей. Нужно заметить, что суммы налога не вычитаются страховые взносы, как в предыдущем примере, поскольку эти затраты уже сидят в 700 000 рублей и ИП их уже понёс.

Ещё есть одна особенность данной системы. Она называется минимальный налог. Он уплачивается, если итоговый налог оказывается меньше, чем 1 % от полученных доходов. То есть, если ваши затраты оказались велики и сумма налога оказалась менее 1%, то уплатить придётся этот фиксированный 1% от дохода.

Например, если бы затраты были 1 500 000 рублей, то налог будет

(1 600 000 – 1 500 000) х 15% = 15 000 рублей. Что меньше 1 600 000 х 1% = 16 000 рублей. Поэтому в бюджет предстоит перечислить большую сумму, то есть 16000 рублей.

Есть и небольшой пряник: в некоторых регионах ставку по данной системе налогообложения местные власти устанавливают ниже, чем 15%. Уточняйте в своих налоговых органах.

Вернёмся и сравним налоги при двух системах. Очевидно, что при указанном доходе 1 600 000 рублей в год и затратах 700 000 рублей выгодна система (Доход х 6%). Сравниваются 96 000 рублей налога против 135 000 рублей.

Однако, опытным дельцам это даёт пищу для размышлений над оптимизацией и балансированием статьи затрат. При её определённом размере, данную систему можно заставить работать в более выгодном для печника ключе. Или же найти средства на полноценное и компетентное бухгалтерское обслуживание.

3. Патентная система налогообложения.

Достаточна проста и весьма выгодна на сегодняшний день. Имеет региональную привязку и должна быть введена на территории субъекта РФ, где работает ИП. Более того, необходимо чтобы наше любимое печное дело, как вид деятельности, было указано в классификаторе видов предпринимательской деятельности.

По форме и сути представляет единоразовый сбор за право легально заниматься одним видом работ (услуг). Размер платы устанавливает каждый год налоговыми органами и оно неизменно. Заплатил – и не болит голова о расчётах прибылей.

Например, закон Московской области от 19.12.2016 N 165/2016-ОЗ разрешает патентную систему «для строительных работ по устройству декоративных каминов, печей, очагов, дымоходов, газоходов» (дословно). Можно прямо на сайте рассчитать стоимость патента. https://patent.nalog.ru/info/ Годовой патент для одного человека в Московской области будет стоить 12528 рублей.

Другие регионы – уточняйте у местных налоговых органов. Деятельности, связанной со строительством печей и каминов, я там не нашёл.

Главные достоинства

- Нет необходимости сдавать декларацию в налоговый орган;

- Просто вести учёт, который сводится к ведению книги учёта доходов;

- Не нужно делать сложных расчётов и вычислений суммы налога. Налоговый орган сам устанавливает стоимость патента для нас. Эта сумма неизменна и не зависит от фактически полученных доходов;

- Печник-предприниматель сам устанавливает необходимый срок патента (от 1 до 12 месяцев). Стоимость патента в данном случае будет рассчитана пропорционально этому сроку. Очень удобно при нашей сезонности покупать патент на 9 месяцев;

- Можно иметь несколько патентов на разные виды деятельности;

- Допускается нанимать до 15 человек и иметь суммарный годовой доход 60 млн. рублей;

- Оплачивать разрешено в 2 этапа.

Недостатки

- Всё также необходимо уплачивать взносы в пенсионный фонд;

- Действителен только на той территории, на которой был выдан;

- Нужно посещать налоговую и терять время при получении;

- Необходима онлайн-касса при расчёте с физическими лицами.

Выводы и рекомендации.

- Каждый сам для себя принимает решение платить налоги или нет. Есть определённые и прозрачные в полный рост тенденции того, что платить скоро заставят всех. Точнее, склонят платить, применяя мягкую силу. Технически для этого уже нет никаких препятствий.

- Нет необходимости смешивать в одну кучу блокировки карточек и налогообложение. Связь есть, но отдалённая. Чтобы у вас заблокировали карточку по налоговым делам, должен состояться ряд строго определённых процедур. Блокирует карточку банк на основании Федеральный закон от 07.08.2001 № 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма». Любой платеж банк рассматривает на предмет данной повестки. В автоматическом режиме по непостижимым алгоритмам. Как правило, после блокировки, банк требует принести документы, которые легализуют ваш платёж. И если ты белый и пушистый, то с предоставлением документами проблем не возникнет. Отмечу, рассказ про 115 ФЗ – большая отдельная и закрытая тема. Нет точной информации передают ли банки данные в налоговую. По идее, не должны, ибо банковская тайна. Но в России возможно всё.

- Наиболее благоприятным режимом для обеления печника в Московской области считаю ИП на патентной системе налогообложения и по системе уплаты налога на профессиональный доход (самозанятый). По другим областям информацией не владею. Да, у ИП не забываем про налоговые каникулы пару лет со ставкой 0%.

- Печнику, который решил выйти из сумрака, рекомендую сделать несколько простых вещей:

- Подсчитать свой годовой доход отдельно по каждому году;

- На примере выведенного среднего дохода за ряд лет, определить, какая часть поступила к вам без каких-либо договоров. Наличными деньгами. То есть эта часть дохода, которая абсолютно невидима (или временно недоступна) для налоговых органов;

- Установить, если в вашем портфеле заказов есть или будут юридические лица, то предпочтительна регистрация в статусе ИП. Печник в статусе платящего налог на профессиональный доход (самозанятый) не очень понятен юридическим лицам. Такая система налогообложения ещё нова. К ней не привыкли;

- У вас останется та часть, которая была законтрактована. У всех она будет разная. На основании этой суммы подберём себе наиболее удобный налоговый режим. Нужно будет произвести расчёты и сделать выбор в пользу наиболее подходящего налогового режима;

- Альтернативная логика. Установите для себя годовую сумму, которая будет для вас наиболее комфортна для «подсветки». Та сумма, которую не жалко отдать государству в виде налога. Подобрать налоговый режим под эту сумму. Остальную сумму нужно будет суметь «затенить».

- Создать в Эксель таблицу с расчётом вариантов налоговой нагрузки в зависимости от применяемых режимов налогообложения. Поиграть цифрами и понять, на какой системе надо останавливаться в вашем конкретном случае. Есть также неплохой калькулятор на сайте налоговой https://lkip.nalog.ru/calculator позволяет рассчитать наиболее удобный режим, покрутить цифры.

В общем и целом, ПечеведЪ рекомендует всем жить по совести и спать спокойно. Будьте предприимчивы, успешны и счастливы!